- (0) Comentários

-

Votação:

-

-

Compartilhe:

..

..

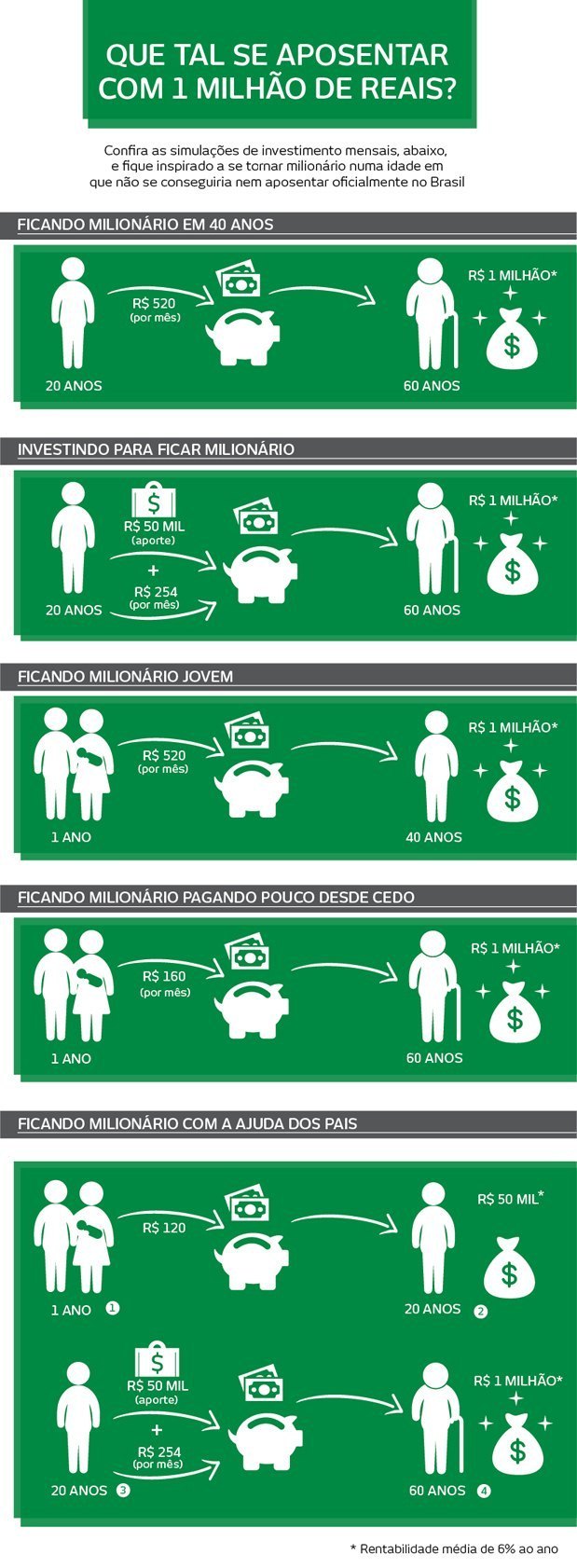

Que tal ficar milionário aos 60 anos?

Pouca gente sabe, mas os planos de aposentadoria privada vão além de um rendimento extra: podem significar até a compra da casa própria

")

"A previdência privada, de certa forma, permite que se faça uma reserva, em vida, para algum momento de necessidade. Ela também é uma segurança para o futuro dos meus filhos", diz o jornalista Marcelo Neves, de 40 anos. Com relação a ser um garantia também para a aposentadoria tradicional, já que o teto do INSS chega a R$ 4.390,24, ele confirma que o auxílio privado será muito bem vindo: "O problema é que o governo muda as 'regras' do jogo da aposentadoria a todo momento. A previdência privada serve como um seguro para a chegada da velhice".

Além da renda extra, o montante da aposentadoria privada pode ser usado também para algum tipo de projeto, como pagar a faculdade dos filhos, fazer uma viagem, trocar de carro ou mesmo comprar um imóvel. "Você define um prazo e é possível saber quanto terá de montante ao final desse tempo. Quanto mais cedo começar a investir, melhor. E se tiver um valor guardado para servir de aporte para o 'start' do investimento, ajuda muito", diz Gustavo Germano, vice-presidente comercial da Icatu Seguros para Minas Gerais e Centro-Oeste.

")

Os trabalhadores podem optar por duas formas de aposentadoria privada: PGBL (Plano Gerador de Benefício Livre) e o VGBL (Vida Gerador de Benefício Livre). O primeiro, o PGBL, se diferencia do outro por ser direcionado a quem declara o Imposto de Renda (IR) de forma completa e quer contribuir com até 12% da renda bruta anual com a previdência complementar. Esse valor gasto pode ser debitado na hora de fazer o IR para a Receita Federal. No caso do VGBL, o Leão só abocanha sua parte quando o trabalhador for resgatar o benefício. Portanto, não pode ser deduzido da declaração anual.

"Nos fundos tradicionais, todo mês, o governo 'retira' um pouco do que está rendendo", lembra Gustavo Germando. O especialista faz questão de dizer que, no Brasil, a regulação e o controle dos planos de previdência suplementar são dos mais avançados do mundo. "Não existe nenhum fundo de previdência privada de alto risco. Ele tem uma 'vida própria', por isso é muito estável", completa.

Questionado sobre o risco de uma empresa seguradora falir e levar consigo o dinheiro dos investidores, ele brinca: "Acreditar nisso é como falar em 'cabeça de bacalhau'. Sabemos que existe, mas ninguém nunca viu". Germano explica que a Superintendência de Seguros Privados (Susep), vinculada ao Ministério da Fazenda, atua diretamente numa empresa que tenha indícios de que possa ter problemas financeiros, e transfere o fundo para outra instituição, ou mesmo passa a administrá-lo. "O fundo de previdência possui CNPJ diferente em relação à empresa responsável por ele. É como se cada investidor tivesse uma cota de uma empresa, que, no caso, é o póprio fundo", afirma o especialista da Icatu.

Ele conta que a Susep está analisando a implantação de uma melhoria na legislação vigente, e que está sendo intitulada "blindagem". Ou seja, qualquer coisa que venha a acontecer com a seguradora, por ser um CNPJ diferente, não afeta o fundo de investimento. "Hoje, já não acontece essa 'contaminação', mas uma ação judicial poderia mudar isso", diz Gustavo Germano.

BRASILIENSES DO ANO